房贷还不上?千万别断供!房子没了,还欠银行88万

最近不止一位家人在问说:哎,我买了房之后,因为疫情影响,突然收入没了或者收入降了,我还不起房贷了,可不可以就不还了呢?

那什么叫断供呢?

那是因为我们的房子准确说是和银行一起买的,比如说我付了个首付,剩下的钱办完贷款之后,银行事先把这笔钱打给了开发商,而我买的房子那就得在约定的时间之内,分期把这笔钱再还给银行。

贷款十年呐,那就是一百二十期,三十年的话,那就是三百六十期。

而如果每一期,哪怕是迟一天还,那就叫断供(或是叫逾期),那如果断供了,那会有后果呢?

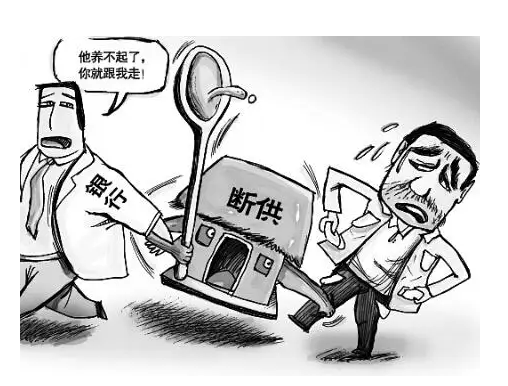

一般情况之下,如果断供一到两次,你就会收到这个银行的短信催收,等第三次如果再催不来的话,就会有罚息了,而且这罚息还不低,一般是加收百分之五十啊。

比如你原本的贷款利率是百分之六,加收之后就是百分之九了。

按天来算,比如说你贷款了一百万买的房子,那每天得多还一百多块。

别以为这就是钱的事儿啊,从这个时候开始,你的事情才刚刚开始。

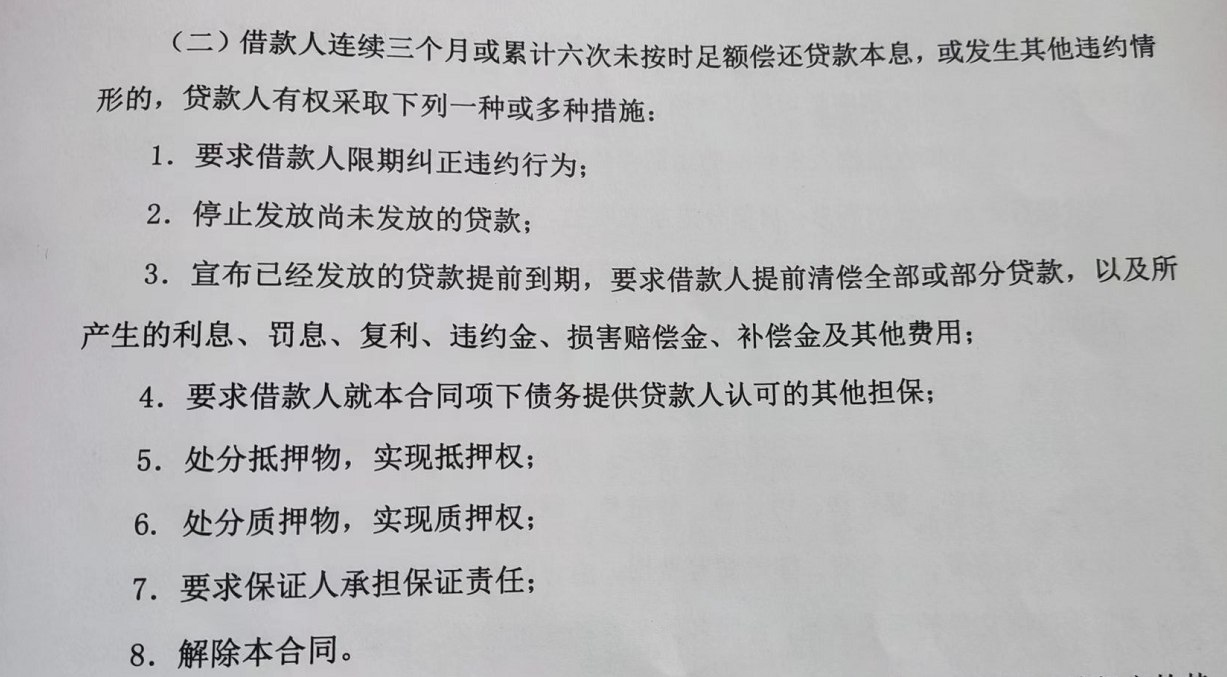

一旦连续三个月或累计六次未按时足额还款的话,银行就会开始走司法流程。

而一旦断供,累计到六次,那房子这结果基本就是要被法拍了,除非一次性你能补上欠下的所有月供,也就是说,你一期还款额是5000的话,六期你就要一次性还30000,不然结果还是一样样的。

有很多家人就说了,我收入都没了啊,法拍就法拍呗,反正我轻松了,房子我不要了。

哈哈哈哈,天真!!!一旦走到了法拍程序,断供的恶劣后果才刚刚开始显露啊。

咱们先说个典型案例:这次我们就叫他小张吧,2017年的时候,小张买了一套房,总价四百二十六万,贷款了将近三百万,结果这套房子2021年的时候跌到了只值二百四十万了,这房产的价值得还不如贷款多呢。

ok,let’s go。

小张心态崩了呀,最后破罐子破摔,房子我不要了啊,已经亏的那我认了,这总行了吧,银行你把房子拿走,咱们两清(别妄想了)。

于是乎,这哥们就主动断贷了。

到第七个月的时候,噩梦终于开始了。

首先,银行把它起诉了,同时,小张也彻底失去了房子。

接下来,法院要求小张支付十九万的起诉费、律师费、罚息等等各种杂费!

这什么意思呀?

当初那贷款三百万,那是一分不能少,还多了十九万要还。

可问题是,截止到2021年断贷之前,小张其实已经还了本息,一共八十万了,只不过,这八十万里面只有二十万是本金,那六十万是利息呀。

也就是说,小张其实还得再还银行本金,有二百八十万,所以说最后小张的结果是什么?

房子没了,首付白搭进去了,前期还的那六十万利息白给银行了,最后还要再交法院的19万起诉费。

我们来帮小张算一下账:

小张首付支出:126万+四年本息80万+法院起诉费19万=225万

一般法拍房基本是5-7折起拍的,我们好心点,按8折成交吧,那么240*0.8=192万

也就是说,卖了房后,192-280=-88万,嗯,没看错,小张还欠银行88万

225+88万=313万 你没看错,房子没了,你还得亏313万。这还不算装修费,各种费的,不能细算,一细算小张得没!!

你觉得这就完了吗??天真!!

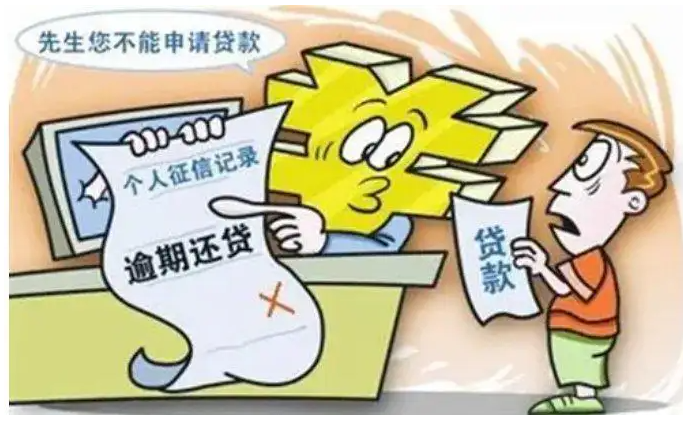

进入法拍后,你不旦没了自己的征信,火车、高铁、飞机做不了了,信用卡也用不了,以后再贷款买一套房子那几乎也不可能了,车子也别想贷款了,反正在你还清后的五年内,你基本上跟金融机构告别了,更别提你家的孩子、妻子都会跟着受影响。

所以很多人认为如果收入不足了,还贷压力太大了,索性咱们就不还。

大不了让银行把房子拍卖掉,卖高了,搞不好自己还有点挣。

想太多了,拍卖一般成交价基本上那是低于市场价的,八折或者是七折就卖了,这意味着什么呀?

你把房子卖了,可能最后还不够还银行的。

银行会一直追到你还清账单为止啊,而且,你这账户都要被监管的,不管是某宝,某信,某卡,凡是有点钱,就会被划走,没钱就得继续工作,你工资一到手,叮咚一下,只能留够你吃包子、吃馒头的钱,继续给你划走。

所以说对普通人来讲啊,这断供意味着什么呀?

没了房,白花了首付,但是照样付了债。

哎,很多人就说,我不是故意断供的呀,我现实所逼的啊。

那有网友就问了:怎么样可以减少点损失呢?

首先,先找到当初贷款给你的那个客服经理问他有没有办法,一般银行那只是想要钱,他不稀罕你的房子。

人家有点主意和方法都会告诉你,比如你延长贷款的期限,比如说你贷款的是二十年,说不定,就有机会给你延迟到三十年还款。

当然啦,如果说你之前就是三十年拉满的话,那就真的没机会了。

其次啊,如果说,得不到银行的帮助的话,你还可以试着把房子租出去,一次租几年那种长租,这样也可以拿点钱周转一下。

同时,自己认真工作,好好赚钱,能把它垫上,实在没渠道,你就找个二房东吧。

最后还要提醒各位一下,不要强撑啊,真还不上房贷了,千万别去碰什么高利贷,最后房子没了还欠这个玩意。

哎哟,那损失太大了。

宁可,你自个儿打折卖了,这种时候,能出手就是赚的。

所以不管怎么说啊,各位家人们呐,二哥再次提醒大家一句:买房这事儿啊,房住不炒,而且量力而行啊。别外再说一句:买房选择还款方式的时候,一定要选择等额本金,不要选等额本息,切记,切记!!!