奥马电器实控人成老赖 旗下现金贷涉及砍头息、套路贷

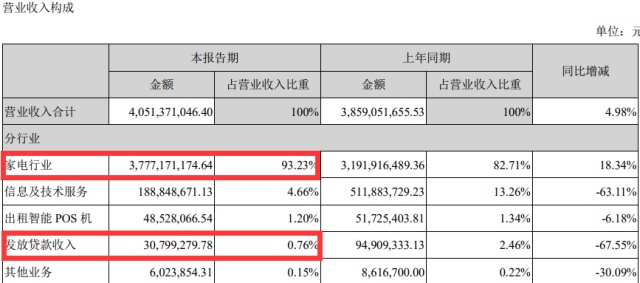

8月27日,在深圳上市的奥马电器发布2019年半年报,录得净利润2.97亿,同比增11.55%。数据显示,奥马电器上半年盈利增长主要来自家电行业,占比93.23%,发放贷款收入有3000余万,占比0.76%,不到1个点,这块业务在2018年报显示为巨亏2.72亿。

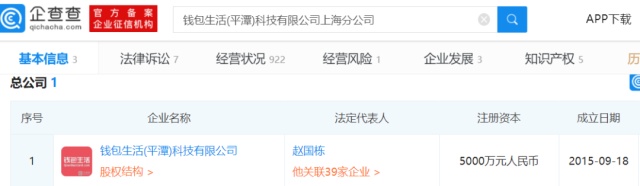

虽然持续亏损,但是奥马电器并没有因此放弃金融业务,奥马电器持有的宁夏钱包金服小额贷款有限公司(钱包小贷)目前依然在积极放款,并与长治银行紧密合作。

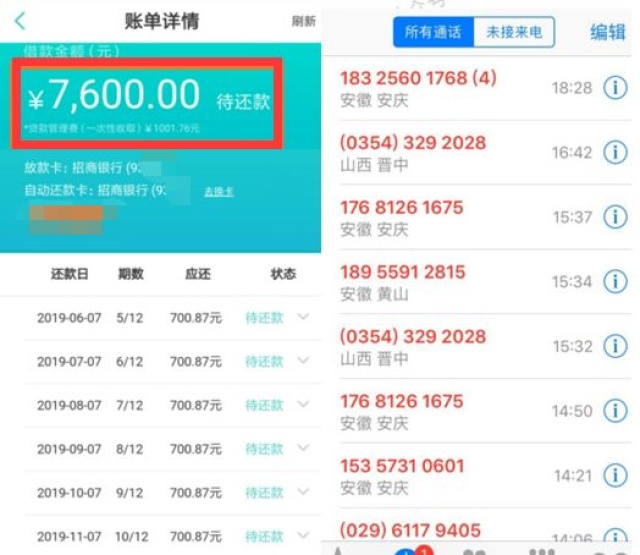

有上市公司和银行加持,钱包小贷的业务看似顺风顺水,实际情况却是存在很大问题,旗下借款平台钱包易贷、钱包生活等近期遭受大量投诉,在相关投诉平台上的投诉量快速攀升至上千条,投诉内容主要涉及砍头息套路贷、暴力催收等问题。多处涉及违规对于不断攀升的投诉量,作为当事人的借款人道出了实情。借款人刘先生称,于2019年1月7日在钱包易贷App平台借款金额为7600元分期12个月,放款方为长治银行。

在长治银行放款7600元至银行卡后,钱包易贷迅速从银行账户扣走1001.76元,实际借款金额不到6600元,与合同金额7600元不符,涉嫌违法收取砍头息,实际年化利息高达50%,属于套路贷典型。

刘先生要求退还砍头息,协商未果后便遭催收人员随意拨打本人通讯录,并利用网络工具对亲朋好友进行云呼,短信轰炸。催收人员对其相关工作单位进行骚扰、威胁,涉嫌暴力催收。

由监管层印发的《关于规范整顿“现金贷”业务的通知》中明确提及:银行业金融机构与第三方机构合作开展贷款业务的,不得将授信审查、风险控制等核心业务外包。“助贷”业务应当回归本源,银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费。

仅这一项,长治银行和钱包小贷的合作就有风控外包、变相增信、合作机构收取息费三处违规。

钱包金融旧账未消,兑付缩减引投资人不满

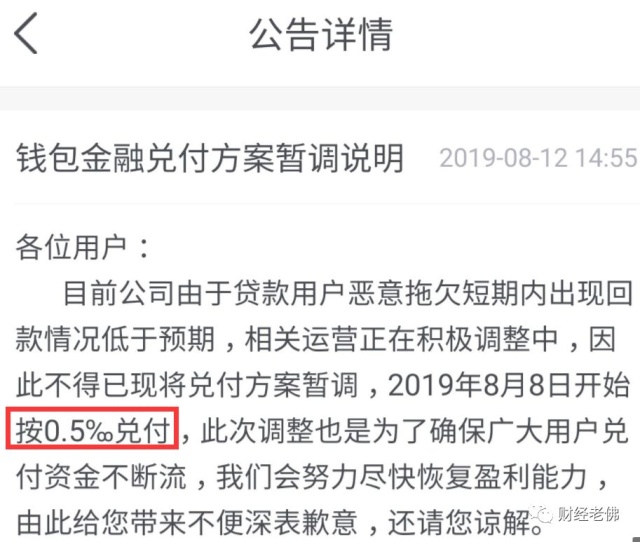

钱包金融是咱们之前追踪系列的一家问题平台,投资人反馈信息较多,所以对这家平台的情况还算了解。在半年报中,奥马电器在网贷平台业务介绍中提及目前公司已经妥善处理关于网贷平台的风险,好贷宝已经完成兑付,钱包金融持续兑付,实际情况并非如此乐观。

不少投资人对此大吐苦水:钱包金融兑付缩半,赵国栋你良心何在?对于平台一再试探投资人的底线,这让大多数人感觉到这些方案都是平台的套路。

实控人成老赖,高层持续动荡

公开信息显示,广东奥马电器股份有限公司法人赵国栋,同时是奥马电器董事长、钱包金服创始人。赵国栋曾任京东集团副总裁、网银在线(北京)科技有限公司CEO、中国支付清算协会常务理事、清华大学五道口金融学院金融EMBA。

虽然声名显赫,但是却成了老赖,不但成为失信被执行人,还被限制高消费,其累计被执行金额高达7.5亿余元。

赵国栋近期也被曝其股权质押或已爆仓。据悉,赵国栋持有奥马电器1.82亿股,持股占比16.79%,但其所质押股权却达到3.64亿股,占总股本的33.58%,质押率高达200%。

截至2019年上半年,奥马电器经营活动产生的现金流净额为-1.163亿元,而流动负债高达55.61亿元,其中仅短期借款就高达14.55亿元,公司负债之高,从流动资金的紧张程度上便可见一斑。

如今奥马电器旗下钱包金融旧债未去,想靠押注现金贷获利从而东山再起也是迫不得已,但是像钱包易贷、钱包生活这种违规放贷,与监管背道而驰的做法恐怕并不是长久之计。