还贷潮汐卷全国各地,提前还房贷到底划算不划算?

注意看啊,这消息一出,可算是彻底刷新我三观了啊,原来房贷还不是你想还就能还的,房奴想要提前还贷款,还得多付银行一笔补偿款情况大家应该都已经知道啦。最近交通银行一则公告瞬间引爆了全网热搜。

这公告大概意思是说呀,从今年11月份开始,你要是想提前还我银行的房贷,还得多给银行1%的补偿金。好家伙,这到底啥概念?

就比如说你朝银行借了200万的房贷,那你现在想要提前还清这笔房贷,你非但得还清银行200万的本金,还得额外补偿给银行2万块钱儿。而之前银行的规定最多也就是贷款一年内提前还清,要多给点补偿金,现在成了提前还就要给补偿金。

那可能有人会说,诶,不对呀,我好心好意地提前把钱还给你了,你怎么还能让我补偿款呢?还有啊,大家伙儿都说这房贷是优质贷款,慢慢还最划算呢,怎么现在这么多人宁可多交补偿金。也要着急提前还清这个房贷呢?

别着急啊,今天咱们一起看个透,咱们先来快速理清贷款事件的核心大逻辑啊,先搞清这个提前还贷的事儿,你先想一个银行到底他是靠什么赚钱的呢?

诶,不就是先把大家的存款收上来,然后再把这笔存款贷款借给别人收利息赚中间那个利息差吗?再讲直白点,我以三个点的存款利息吸引你上我这来存钱,然后我再以五个点的贷款利息把你的这笔钱呢带出去借给别人,中间赚的就是这两个点的差价。

可是比如现在如果有个人欠了银行20年的贷款,要接连还银行20年的贷款利息,这个人说我提前十年把贷款都给还了,少付你银行十年利息,那银行不就相当于少赚了十年的利息钱嘛。所以你以为提前还款是给银行面子吗?银行还得对你感恩戴德吗?才不是呢,实际情况是银行看见你这是要提前还款的就心烦呢,你是越早提前还清他收的利息就怎么样。那就越少啊。

这才有了一些银行要出台提前还款就得多给补偿金的政策,目的就是为了让你晚点儿还贷款,再者啊,咱有一说一啊,这两年全球经济形势的确是不咋地啊,你说大家手里拿着这么多的钱,想搞搞投资吧,这投资股市,股市跌得一塌糊涂,投资房地产,房价现在又上不去,与其让钱放在手里贬值,那还不如赶紧拿钱出来把银行贷款还了,无债一身轻得了。

哎,那这个时候可能有人问了,好家伙,照你这么说,提前还贷款还算个好事儿不成了?哎,你先冷静冷静,咱们先好好算算这笔账再说啊,第一,要是你现在的收入还不差,手里的钱要是拿到其他地方做投资还有的赚的话,那提前还贷款不一定是个好选择。

但是要是你现在确实担心未来的会下降,生怕以后还不起房贷利息要提前还款,接下来的内容说不定能让你少还个几千块钱的利息呢,目前。你向银行还贷的方式有两种,一种叫做等额本金偿还法,一种叫做等额本息偿还法,到底有啥区别?给你上张图,你一看就明白了。

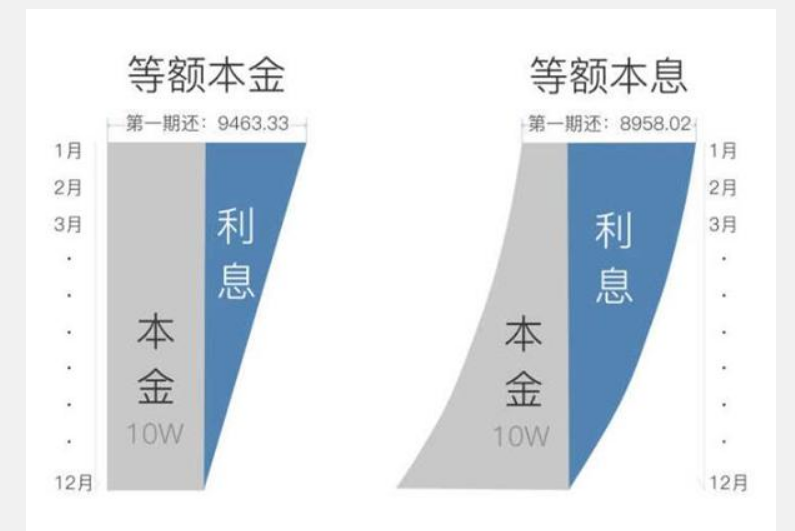

比如说你向银行借了100万的房贷,利息是1%,规定在十个月里还完,那等额本金还法就是我每个月都得先还你10万块钱的本金,这样十乘十,十个月刚好是100万本金还完了。那要还的利息呢?你看你头一个月要还的是100万的1%,就是1万块钱的利息,而等到第二个月,你要还的本金剩多少了?剩90万了,所以你第二个月只用还我90万元的1%,也就是9000块钱的利息。

那第三个月就只剩8000块的利息了啊,以此类推,那利息到后面是越来越少的,至于等额本息,就是把你所有要还的本金和利息,平摊到每个月里头,这样你每个月要还的利息都是一模一样的。

简单来说等额本金前期还款压力是比较大的,可是越到后面,压力越小,而且你算算,这十个月加起来你要还给银行的利息,也是比较少的,那等额本息呢。

每个月你要还的钱是一样多的,但是到最后一算,你10个月加起来要还给银行的利息,比等额本金要高一些,至于提前还款之后到底省多少利息,等额本息30年,第八年还清最省,等额本息20年,第六年还清最省,等额本金30年第七年还清最省,等额本金20年第五年还清最省。

好,那最后肯定有人说了,那我赶紧拉住我媳妇,算一算怎么还款最划算,哈哈哈你醒醒吧!你一个单身狗哪来的媳妇,赶紧搬砖赚钱去吧!