造艺科技:现金贷严查风口下的“一本万利”生意经

现金贷行业中的“714高炮”、“砍头息”已然成为过街老鼠人人喊打,但是涉及到暴利的行业,从来不会那么容易覆灭,没有人甘愿放弃这么大的一块蛋糕。

在利益的驱使下,操控者会变换着各种花样牟利,他们或不停的更换“马甲”逃避监管,或利用贷款超市重新上线超利贷,而现在,他们又开发了一条以风险评估等名目,从用户银行卡偷偷扣费的获利新渠道。

钱被“偷”了

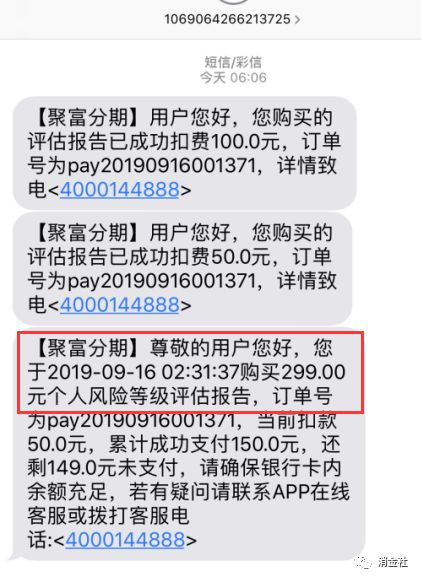

陈科下载了一个叫做聚富分期的贷款APP,其注册流程跟其他贷款软件一样,需要一步步注册,填写姓名、电话和银行卡等个人信息,到后面就看到一个信用评估表,评估完之后,要扣299元的评估服务费。

“当时我看到这个要扣款,我就立马退出了,当时想着只要我不去同意这个协议就不会扣款。”陈科说道,但是过了几个小时,他还是收到了一笔299元的银行扣款短信通知。

聚富分期扣款短信

明明点的是借款申请,却生成了一个要收费的评估报告,事实上,陈科的这种遭遇并非个例,消金社在梳理相关情况后发现,投诉平台上与之相关情况的投诉已过万件,大部分投诉内容与之相仿:下载贷款APP、注册、填写个人信息然后被扣款。而不少人都将投诉的目标指向了上海造艺网络技术有限公司(下称“造艺科技”)。

消金社查阅后发现,造艺科技在聚投诉的投诉量今年以来快速上升,目前已达到13400条,绝大部分为被无故扣款,扣款金额多数为199元、299元。在聚投诉2019上半年互金行业投诉排行榜中,造艺科技排名榜首。

图片来源于聚投诉

根据投诉用户反映,所谓的信用风险评估只是用户在填了包括住址、职业、手机运营商等基本资料后,平台就很随意地打个信用评估分,根本没有什么技术含量。

用户感觉上当受骗,自然会要求退款。陈科在收到扣款短信后,立即致电客服,但随后却发现这其中满满的都是套路。

“客服说可自行办理退款,但需要我再次申请聚富分期APP里给推荐的8个借款平台,并提供这8个借款平台的借款失败截图才能退款。”陈科表示很愤怒,“这摆明属于诱导我去向那些不正规的714高炮平台申请贷款,再受一遍盘剥。”

发现找平台退款困难重重,于是不少用户选择了去各大投诉平台等渠道进行投诉。消金社加入了一个名为“造艺技术维权”的QQ群,发现里面有数百名无故被扣款的用户,他们正在抱团取暖,商量退款对策。

“除了在黑猫、聚投诉等投诉平台投诉外,我们还通过消费者权益保护机构、行业协会进行举报求助,甚至还报了警,但我们的受骗金额一般也才299元或几百元,而单个受骗金额达到5000,才能达到警方的立案受理条件。”一位群友告诉消金社,已经有部分群友已经成功退款,但更多的人还在努力过程中。

“投诉人这么多,猴年马月才能轮到我们?”另一位群友表示。

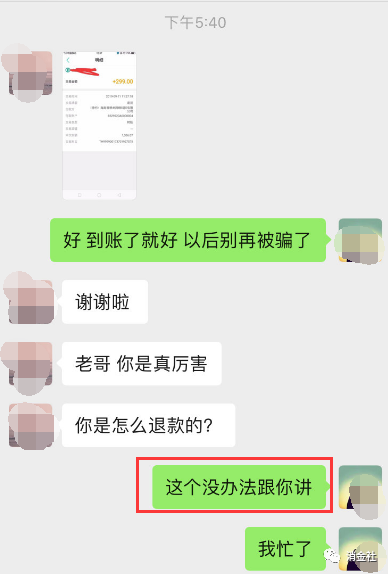

消金社注意到,由于退款并不容易,再加上受骗人数量快速增长,不少人投诉无门,目前也兴起了一门帮助用户追回恶意扣款的新生意。

图片来自于追回退款业务中介微信聊天记录

“我们可以帮助用户要回借款平台的扣款,但并不免费。”一位从事追回退款业务的中介告诉消金社,目前帮客户要回299元的扣款,会收费99元,但他并未透露具体是怎么才能做到的。

“其实告诉你也没用,不是什么人都能做到。”该中介说道,除了帮用户追回恶意扣款,他目前的业务还拓展到追回部分现金贷平台的砍头息和捆绑消费,其中包括某知名平台旗下所有现金贷平台。

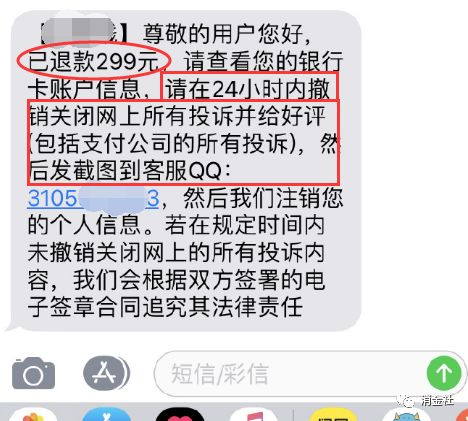

图片由追回退款业务中介提供

某业内人士告诉消金社,其实做这个业务并没有什么太高的技术含量,主要是帮用户在各大投诉渠道及银联等机构,对现金贷平台和支付公司进行投诉举报,然后和现金贷平台沟通、撤诉再要回扣款。

“就是帮用户跑腿代为投诉维权,而这个过程中介更轻车熟路。”该业内人士说道。

为什么会被“偷”?

面对众多用户关于被无故扣款、恶意扣款的投诉,造艺科技方面回应称:本公司不存在“欺诈”、“恶意扣款”、“盗刷”等行为,因为扣款过程是需要经过您本人同意勾选,299元是《个人风险等级评估报告》的评估费用,如您命中相关规则便会导致无法通过持牌金融机构的审核,与本公司无关。

但据陈科等众多投诉人都反映,并没有同意他们的协议,为什么造艺科技还是能在用户不同意的情况下偷偷从银行卡扣款?

消金社查询发现造艺科技所谓的用户同意,是APP在《评估服务协议》中隐含了一个代扣款的授权,只要签订了协议,就给了平台通过银行和第三方支付机构自动扣款的权限。

用户在注册过程中,会有需要自行勾选的服务协议,“登录即代表您同意《用户服务协议》”“我已阅读并同意《评估推荐服务协议》”……而收费的信息评估推荐服务就在其中。这意味着,只要用户在该借贷平台上填写个人资料并绑定银行卡,平台将“有权”直接划扣用户绑定银行卡内的金额。

造艺科技扣款服务协议截图

而代扣平台正是利用了不少用户很少会认真阅读注册时相关协议的心理,就这样“拿走”了用户的钱。

此外,并非所有用户都开通了银行短信提醒业务,也就是说,很多被扣费的用户,未必知道自己的银行卡不知不觉地少了299块。

以造艺科技旗下一款叫做“银开心”的APP为例,目前已经有超过1千万人使用了其“个人风险等级评估”服务。据了解,银开心于2018年3月正式上线运营,所扣除的“风险评估费”也经历了167元、199元、299元三次变化。

银开心APP截图,图片来自凤凰网财经

如果按照中间价位199元一份的价格,1000万人的用户数,若不包括退费来进行粗略计算,从去年3月到今年9月,一年半的时间,上海造艺在这一款APP上仅仅卖风险评估报告已经赚取了约20亿元,可谓是一本万利。

而造艺科技涉及的APP众多,据不完全统计,除了聚富分期,还有豹子贷、涨盈普惠、多米借、月享花、雪中贷款、分期快借等超过50个借款APP。

值得注意的是,媒体曾报道过,2019上半年互金行业投诉排行榜中的跃吉科技(排名第2)、两橙科技(排名第8)以及上海吉爽网络科技有限公司,皆与造艺科技之间存在关联。企查查显示,邓丽琴曾同时担任造艺科技和两橙科技两家公司的监事,同时她也是两橙科技的历史股东。

此外,跃吉科技与上海吉爽两者旗下的诸如“人人钱包”、“安逸花”、“花呗宝”和“网贷侠”等借贷产品的扣款方均为造艺科技。

不仅如此,两橙科技与跃吉科技、上海吉爽的注册地址都位于上海市嘉定区真南路4268号2幢。而这3家公司均有一个共同问题:无故向借款用户扣款。

上海吉爽与上海跃吉、上海两橙注册地址一致,图片来源于企查查

消金社发现,除造艺科技及其关联公司外,哪吒钱包运营方上海况珩信息科技有限公司,现金快车、借点钱花运营主体杭州花信信息科技有限公司等公司也都有众多关于用户恶意扣费的投诉。

有业内人士指出,在借贷平台上,实行代扣服务现象非常普遍,“目前基本上算是‘潜规则’,因为这样能够降低逾期率大大提升催收的效率。”

对于很多现金贷平台来说,代扣服务一旦被禁止,对借款用户的约束降低,逾期率会大大增加,相对应地,暴力催收现象也会更加严重,而这些都会给行业带来负面影响。

但与此同时,代扣服务也确实为部分平台的违规操作留下了“可乘之机”。

在法律专家看来,恶意扣费从本质上说违背了消费者意愿或者消费者知情权,是对消费者知情权和公平交易权的侵害。因为这些APP并没有给消费者充分的提示,而是直接进行扣费。

第三方支付沦为“偷钱帮凶”

现金贷平台能从用户手中“偷”走钱,离不开提供了支付通道的第三方支付的“帮助”。

聚投诉数据显示,2019年第二季度,第三方支付行业的投诉量比第一季度上涨64%,主要涉嫌为“714高炮”平台提供恶意扣费的支付服务。

某第三方支付商务人员称,他们有专门的商务团队为现金贷平台提供对接服务,因此现金贷运营方想在他们平台开户并不难,需要提供的资料有营业执照、开户许可证、法人身份证、APP名称等。

一位行业人士透露,客户的资质在最开始被审核通过后,客户可以按照自己的需要更换APP名字,扣款短信显示的名称也可以被修改。这也就意味着,平台可以先用某个名称通过审核,事后再换马甲改成其它借贷平台的名字。

而除了平台可以自行改名外,甚至对一些已经被工商管理部门认定为经营异常的平台,支付平台同样为其提供支付通道。

一家叫做“元气满满”的超利贷平台,其运营公司于2018年10月25日因为公示企业信息隐瞒真实情况、弄虚作假,而被列入经营异常名单,但是截止到今年6月,这家平台依旧在正常扣款,其业务似乎并未受到影响。

2019年3月28日,央行发布《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,对于部分银行和支付机构存在特约商户资质审核不严、注册信息不真实等问题,《通知》明确要求收单机构严格按规定审核特约商户申请资料,采取有效措施核实其经营活动的真实性和合法性。

投诉平台相关信息显示,汇潮支付今年以来因为疑涉为高利贷现金贷平台、非法彩票平台提供支付通道屡被投诉。5月15日,央行上海分行发布的行政处罚公示显示,汇潮支付因未按照规定履行商户身份识别义务等多项违规,总计被罚630万元。

此外,畅捷支付、百付宝、丰付三家支付机构因存在危害支付服务市场等违法违规行为,被央行营管部分别罚款人民币9万元、3万元、3万元。

“所谓‘危害支付服务市场’,多是因为接入了博彩、炒币等违规商户。”某业内人士解释道。

为什么在监管严厉打击下,依旧有第三方支付机构频踩红线?

“风险越大的商户,收费越高。”一位第三方支付企业工作人员章文曾向新流财经表示,第三方支付市场产品同质化严重,市场竞争激烈,接入网联、银联后,备付金集中存管,成本攀升,利润下降,中小型机构为了生存,不得不对接超利贷、彩票类商户。

据章文透露,一般消费金融公司对接第三方支付机构,代扣费率通常在千分之2或者千分之3,而为超利贷、博彩类商户做代扣,费率通常在千分之6左右,通道紧张的时候,费率能到1%,甚至更高。

如果为一家月放款20亿的现金贷做代扣,按照千分之6的费率来算,第三方支付机构一个月可以收入1200万左右,扣除成本后,真正利润在500万左右。而一些将系统放在缅甸、越南的境外博彩平台,一天流水上亿元也不是新鲜事。

因此,即使面临一次被罚几百万,甚至上千万的金额,很多第三方支付机构依然愿意铤而走险,对接一些高危商户来获得高利润。

“线上靠现金贷、博彩,线下靠套现才能活。”有从业者这样形容小型第三方支付机构的现状。

一位现金贷行业从业者告诉消金社,近期,包括北京地区在内的相关监管部门约谈部分第三方支付公司,要求后者审慎开展或清退P2P、黑网贷支付结算业务,并提交相应的整改方案和清退时间表。

如果消息属实,那么依靠其盈利的支付机构不得不经历变革的阵痛。

而对于被切断资金通道的这些P2P和超利贷平台来说,它们除了恶意扣费的生财之路被断,还或将面临真正的生死考验。