经常用花呗为什么额度不涨?

视频广告:

“这单我来买吧。”

“还是我来吧!因为我有xx贷款(消费贷款产品),xx贷款花两分钟注册,一分钟放款,最高可借20W,分12期,慢慢还。”

普天盖地的借款平台广告充斥着所有的你能看到的地方。

阿里:支付宝 花呗、借呗

腾讯:微信 微粒贷

百度:度小满金融

京东:京东金融 京东白条、金条

美团:美团生活费 借款

360:360借条

苏宁:苏宁小贷

哈罗:桔多多

滴滴:滴水贷

小米:小米借款

中原消费金融-现金分期信用借款

安逸花-现金分期急速借款平台

桔多多-信用分期借款购物平台

…….

据笔者个人统计:各大互联网APP安卓商城查询,这样的借款平台已经超过将近769个;

为什么有这么多借款平台在这两年蜂拥出现?

2021年8月,全球疫情肆虐的第20个月,赢得上一场全民扛疫战争的我们仍然在紧抓压控和坚持不懈。

商场内,卖衣服的进店驻足的寥寥无几,一般CBD顶楼的餐饮区人迹萧条,服务员拿着促销单欢迎着往来不多的客人。周六周末,到电影院看电影的人群也大幅减少。疫情下,人们尽量减少出行和聚集,不给政府添麻烦,貌似所有产业都进入了缓增长的时期。

人们衣食住行尽量减少外出的情况下,全民都进入了线上生活时代。线下消费场景的逐渐减少必然会导致一些行业的萧条,一些传统服务行业压力很大,工作就业的压力也更大,人们可以减少自己的外出,却不愿意降低生活质量。

当然,也推动了一些必要的行业的繁荣,比如:游戏、线上购物、社区团购、外卖送餐、网约车…….

我们可以认为:市场机会少了,挣得少了,需要花的不但不少,反而更多。这个时候,消费贷上线了。

我的印像钟最典型、最普及的消费贷款产品源于支付宝的花呗、借呗,确实方便了人们的生活和支付方式。人们不可能因为几十块钱、几百块钱的一笔支付款去问银行贷款,银行也压根不会理你。支付宝的花呗、借呗的出现可以说是消费金融的一次革命。凭借芝麻分就可以获取不同的消费额度和贷款,这是以前想都不敢想的事情。支付宝的短期、低息迅速获得人们的支持。

取得成功的支付宝迅速开展了网商贷、企业贷,赚的盆满钵满的蚂蚁金服一度引爆了整个资本市场,而这一现象,被金融行业疯狂复制,没有什么比用钱赚钱来的更快,一些列平台的消费贷款应运而生。

环境造就行业,时间也能见证行业的发展。当扎堆蜂拥的平台都在开展消费贷款业务的疯狂,高利贷、恶性催收也接踵而至。714高炮、砍头息、利滚利,突然之间涌入了整个市场。发生的恶性事件太多,行业进入市场监管期。

2019年,央行规定的民间借贷综合年化利润24%以内,超过24%-36%的部分司法不予支持。严禁恶意催收、严谨爆通讯录、严谨威胁借款人的一系列规定出台。时至今日,他们情况怎么样呢?

因为赚钱太简单,所以他们敢于在政策和监管面前铤而走险!

最牛逼网贷企业之一:

哈罗出行、桔多多

综合年化利率 >42% (政策和监管他们视为空气)

哈罗出行借款产品(APP内)

还款前三天:电话机器人提醒;

逾期1天:人工客服催收;

逾期3天以上:第三方催款机构;

不还款结果:

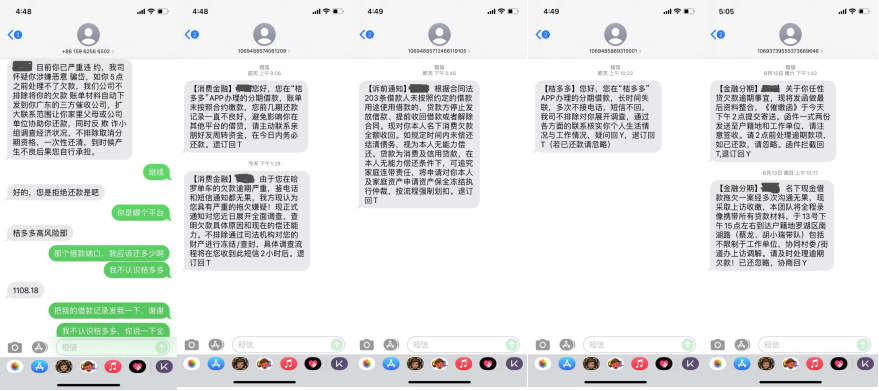

1、联系紧急联系人;威胁你家人:孩子上不了学了,老人社保受影响;

2、联系通讯录;联系你单位,说你不还款;

3、催收机构虚拟号码轮番电话;使用变号软件轮番给你所有联系人打电话;

4、短信轰炸;注册各种平台注册信息;

5、催收人员上门电话和短信威胁;具体上门人员名单和车牌号码,要到你家去。

(因为涉嫌帮他们打广告,不让加载更多证据图片:包括不限于,短信轰炸记录、变号机器疯狂呼叫记录、陌生微信威胁记录)

多么牛的哈罗出行和桔多多,阿里巴巴旗下(投资和全资)的网贷平台,永远在监管的面前来回试探和铤而走险。