干货!给深陷网贷信用卡的朋友们及时上岸的方法

我想问一下大家:你们在贷款的时候是不是只看表面信息,不看背后的那些隐藏信息呢,或者说知道是几分的利息,看着听着还挺低的!就手机一拿手指一点,好!放款下来了。才开始或许大家还觉得这点钱没什么,每个月还得起,但是现在的90后00后有几个节俭得。好 ! 就这样一而再再而三的去戳网贷信用卡 以贷养贷、以卡养卡……就开始了。

那么知道怎么借钱,知道怎么去还钱吗?

贷款利率,欠款无无力偿还了,国家的法律法规是有明确规定的!

1.根据2020.8.20号最新公布的法律法规市场一年期起 年基准利率为3.85%,五年期以上的是4.5*%(记不太清楚了)市场上信贷网贷,等各种贷款一年期起最多不能超过3.85的4倍。也就是15.4%的年化率,15.4%÷12个月≈1分3的月利息。放贷公司、机构只要超出15.4%—17.8%的年化率(有点浮动),是不受司法保护的,那么我们就可以合理的去要求放贷机构 更改利息为正常值 (俗称叫做 高息减免)!通常网贷的年化率在24%—36%,也就是你们说的几分几分的利息,除以12月利息就是2分3分。有个国际金融计算器,专门算贷款利息这些的,叫(irr)微信小程序都有。

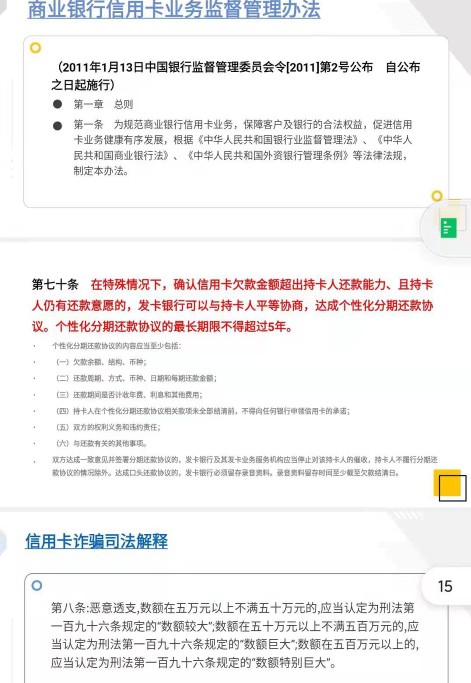

2.还有就是当你信用卡还不起了。持卡人在特殊情况下,信用卡无力偿还,且仍有很强还款意愿的,可以向发卡银行协商达成个性化分期还款(市面上俗称 停息挂账)这个个性化分期呢,最多可以分60期,也就是用五年来还。而且是停掉利息的,或者是低额利息加未还本金,达成最长60期的个性化分期!但是这个 个性化分期的主动权在银行手里,银行说了算,他也可以不跟你协商!

当然了,很多人还款已经很困难了,宁愿带着老婆孩子吃差点,也要把个人的征信养着。其实到这一步很多都是被催收给吓的,说不还钱就上征信,收律师函!很多都是另类的在养征信。

一 .其实征信分为两种

一种是征信不良,一种是失信人员

征信不良怎么理解呢?很简单就是在你以贷养贷,以卡养卡的时候你的征信已经不良了,哪怕你一条逾期也没有,你去银行贷款一样贷不下来的!所以当你已经还不起钱了,能早点去找放款机构把利息降下来就早点去,能早点去找银行协商做个性化分期的就早点去!早点上岸!不要在意你的征信了,因为哪怕你一条逾期也没有,你已经是征信不良了。征信报告上面逾期5年后会自动消除的,不要怕!

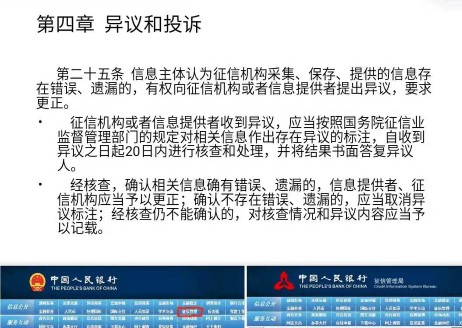

根据征信管理法:第四章25条,当个人认为征信管理机构在 采集、保存、提供的信息存在错误、遗漏的,有权向征信机构,或信息提供者提出异议,要求更正。并且在20日内核查,处理,且书面回答异议人!如核实情况属实应当更正!

失信人员怎么理解呢?比如说:当你借了银行的钱不还(信用卡贷款恶意不还,恶意透支,这个是要坐牢的,1到5年)银行就会向法院提起诉讼,将你纳入失信人,也就是俗说的黑名单老赖嘛。那么要将你纳入失信人有多难呢!首先银行要去告你不还钱等法院受理,然后法院了解情况向你发起传票。其实你去了还没什么,就怕你不去!你不去就相当于你默认了!这之间的时间差不多是1–3年吧!所以被纳入失信人都是不懂法,一听见法院传票就心虚,怕!

其实现在中国法律很完善的,方方面面都是法律法规保护的,只是日常普通老百姓都不会去了解,哪怕是小年轻们也不会太过关注,因为日子过得太舒服了!