注意!多个城市房贷利率上调,买房贷款还须抓紧

该来的还是来了!五一节后一上班,接连传出深圳、广州等多个城市房贷利率上调消息,蝴蝶效应开始扩散,买房成本在不断增加……

虽然从去年4月至今,LPR已连续13个月保持不变!4月22日,新一期LPR报价出炉:1年期LPR为3.85%,5年期以上LPR仍为4.65%。但是最近很多银行在LPR基础上加点却大幅提升,值得关注!

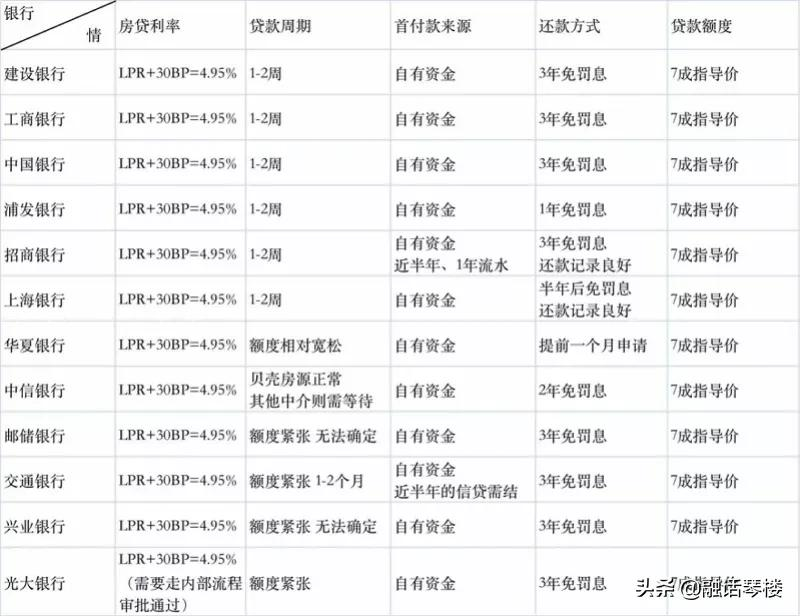

之一:深圳房贷利率上涨!

5月6日,据悉,中国建设银行深圳市分行下发通知,将于今日起调整房贷利率,首套房贷款利率执行LPR+45BP(相当于5.10%);二套房贷执行LPR+95BP(相当于5.60%);相比之前分别上调15BP和35BP。

另外,为体现对中低收入人群购买保障性安居型商品房的支持,安居型商品房贷款利率维持不变,即执行LPR+30BP(相当于4.95%)。

深圳建行调整首套房和二套房按揭利率后,预计工农中等其它国有大行很快将陆续跟进,四大国有银行一般都步调一致。

去年以来,深圳楼市暴涨引发政策调控连续收紧,从“715”新政、“新八条”细则、婚姻信息查询机制等,到今年2月建立二手住房成交参考价格发布机制, 如果再加上这次利率调整,进一步提高买房交易和持有成本,可谓是所有手段无所用之不及,效果也立竿见影。

据深圳公布数据显示,二手房近两个月平均每周网签只有1000套左右,市场已开始进入买卖双方的博弈阶段。

之二:多个城市利率上调!

其实,今年以来,全国多个城市房贷利率先行一步 ,不断加点上浮,尤其是进入4月份开始,多个城市已经开启房贷利率上涨模式。

重庆

一个月内两次上调房贷利率,4月初几家银行上调十几个点,中旬又有几家跟进上调20个基点。

广州

房贷额度告急,四大行统一上调利率。首套房贷款利率从2月初的5.2,普遍上调到5.3-5.4,二套房的利率普遍从二月初的5.4%,普遍调到5.5%。

成都

房贷利率全面破6%。2月份的时候成都多数银行的利率还在5.88%左右,3月份,多家银行开始不断上调利率,房贷利率突破6%,4月份,首套房贷款利率普遍上浮到6.1%,二套高达6.74%。

南京

最近,南京几家银行利率已经进行调整:农业银行、中国银行、交通银行、工商银行、杭州银行,在基准利率4.65%的基础上,加85基点,调整后的首套房房贷利率为5.5%。相比之前,全部上调5个基点。

昆明

近来,昆明多家银行发布房贷利率上调通知,自4月26日起,建行和工行首套房利率调至5.3%,二套房利率调至5.7%,农行首套房利率调至5.25%,二套房利率调至5.55%。

此外,不只是这些城市,全国性的“加息潮”开始来临:

——长沙、芜湖首套、二套房贷利率均提高25个基点。

——苏州中国银行、建设银行、招商银行新房首套首贷上调5-10BP。

——南宁首套房贷款利率,全面破6%。

——中山的首套房贷利率最高从5.35%涨到5.65%。

——济南房贷利率也普遍上涨15-20个BP。

据融360数据显示,4月份,全国21个二线城市的房贷利率环比上涨,9个城市的首套房房贷利率环比涨幅超过10BP,中山、惠州和东莞的首套涨幅位居前三;大连和哈尔滨的房贷利率本期涨幅也较大。

纵观这次利率调整,最明显的特征是:四大行是“带头大哥”,利率带头上调,2月份的时候,不少银行的首套利率还在5.2%,四大行首套利率已经在5.45%。4月份,全部上涨到5.5%以上。其中蕴含的政策导向不言而喻。

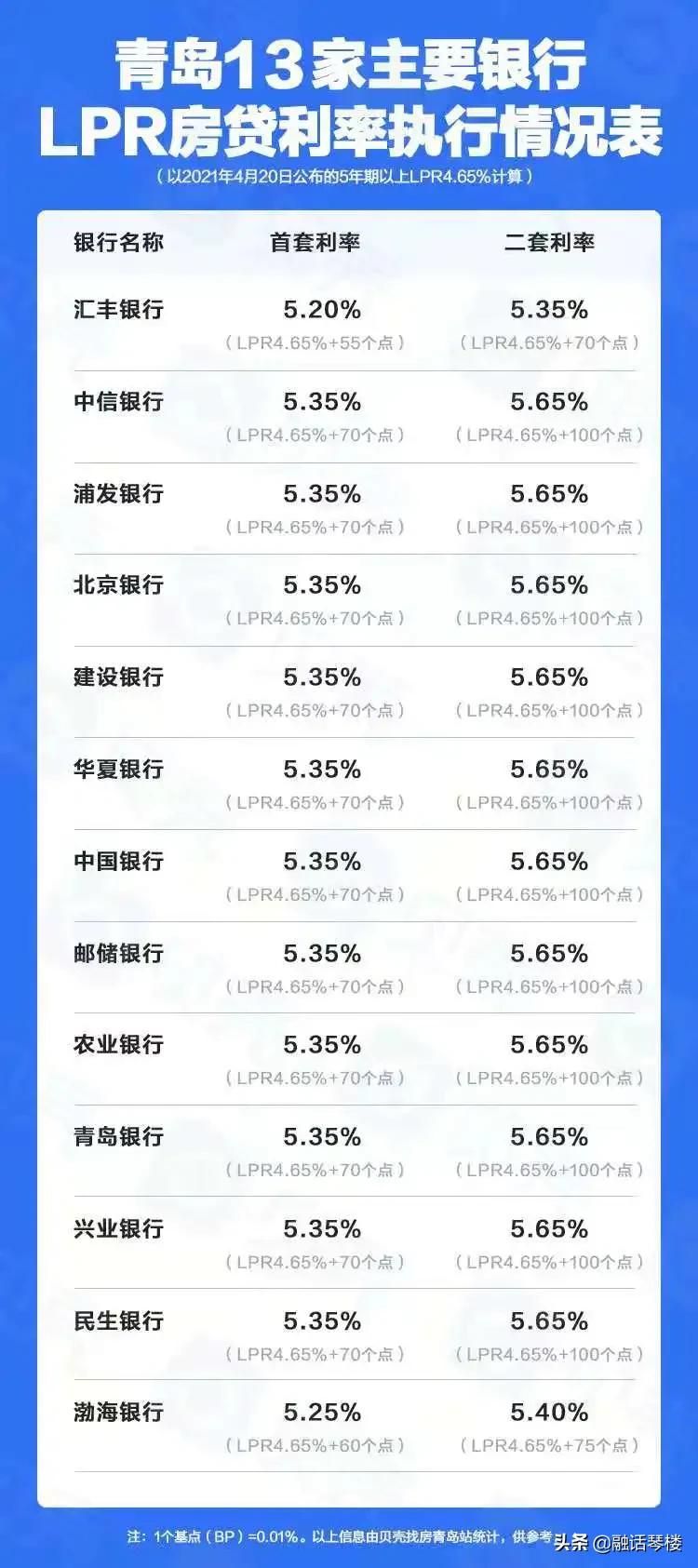

之三:青岛房贷温度几何?

进入2021年,全国楼市首套房和二套房贷款利率已经保持三连涨。而且,从4月份开始,多个城市已经开启二季度房贷利率的上涨。

全国大周期如此,那么青岛的房贷市场如何呢?依小编的调查来看,目前青岛的房贷市场主要有以下几个特点:

一是房贷利率总体保持稳定。主流执行利率首套房基本维持在5.35(LPR+70BP),二套房贷利率仍维持在5.65(LPR+100BP)。个别银行可能会有差异,区分房屋年限、借款人资质、对银行综合贡献度等条件,适当下浮5-10BP左右,但最近议价空间明显开始缩小,基本上不存在下浮空间了。所以有些小伙伴们还想找各种途径通融通融,想寻求更低利率,小编建议还是不必在此方面浪费过多精力,能顺顺利利办下贷款就已经很好了。

二是贷款发放额度趋紧。额度管控受当地人民银行和各商业银行总行规模和节奏调节,总体上适当趋紧,需要排队等候发放,一般贷款发放期限需要20-30天左右,甚至时间更长。总体上,四大国有商业银行规模相对宽松,各银行月初规模比较宽松,这个规律大家要心中有数,并根据自身情况,妥善做好资金安排。

三是关于下一步房贷利率的趋势。这也是大家最为关切的,小编只想说:目前如果还在办理贷款中的或准备办理贷款的,建议要尽快!要往前赶!不要拖延!窗口期也许不会太长了——如果说原来青岛的利率水平在全国属于中等略微偏上水平,目前则已处于中等略微偏低水平,因为很多城市的首套房贷利率已超过5.4%了。

另外,因信贷额度紧张,从目前利率的发展趋势来看,无疑是上行趋势。据小编从圈内得到的消息,之前在监管部门严查经营贷时,各大银行就有过适当提高利率的动机与想法。既然利率已降无可降,而上涨的概率又比较大,那何不早点落袋为安,早点办利索为好呢?