羊毛出在羊身上!“反催收”不治逾期病,市民小心被套路丨关注征信修复

“反催收”团队能否真的解决逾期问题、有无其他风险?4月25日,业内人士表示,这些方法在短期内或许能缓解债务危机,但实质是一条恶意套利的灰色产业链。

市场催生需求,法律界定不明确

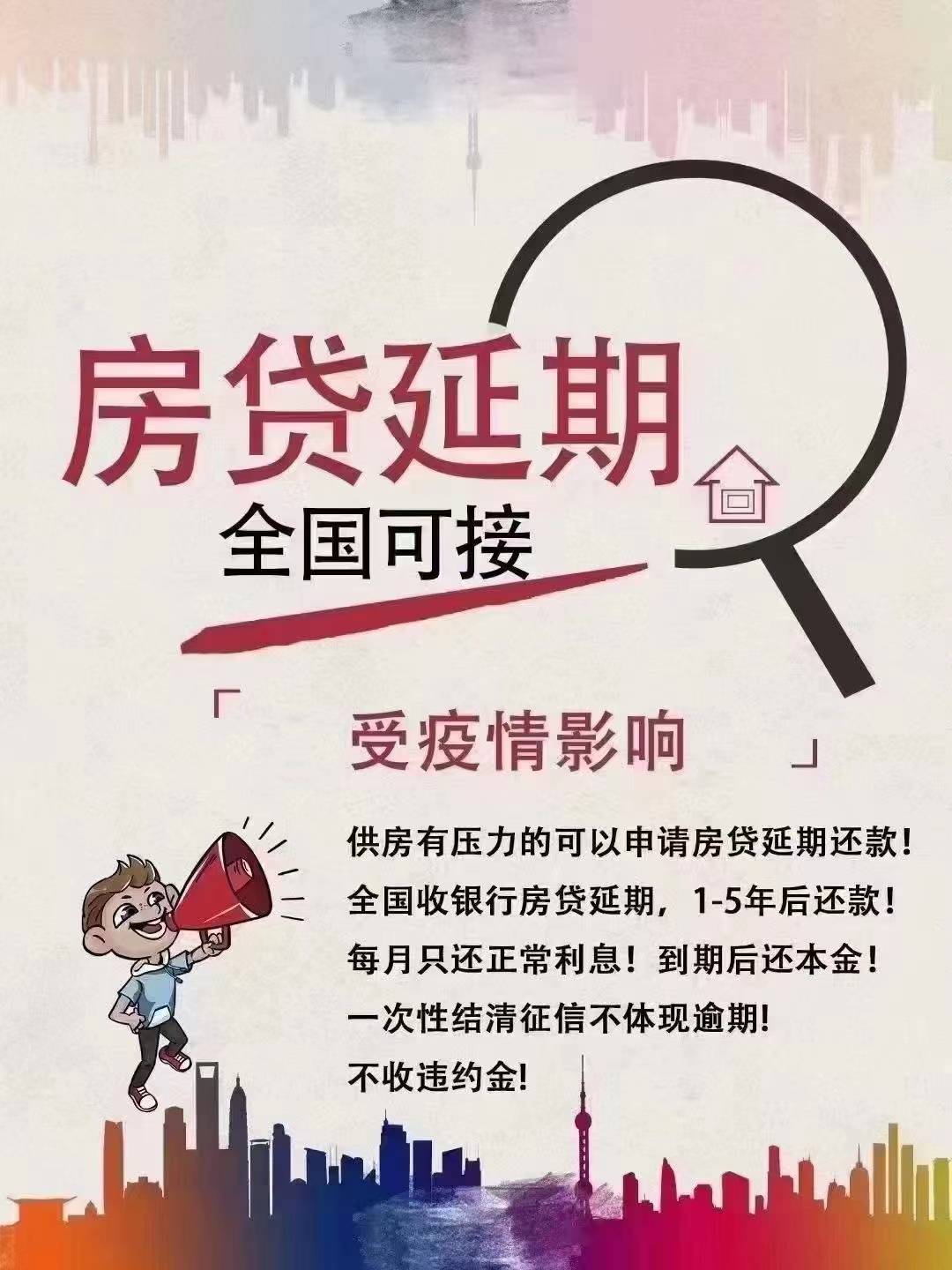

4月7日,国内多个银行对受疫情影响的个人住房贷款客户,出台了给予还款宽限期支持的纾困政策。南国早报客户端记者发现,该政策刚出台,“反催收”团队马上推出了房贷延期服务项目。

“反催收”团队推出了房贷延期服务项目。

南宁师范大学法学与社会学院副教授兰敬分析,根据《商业银行信用卡业务监督管理办法》第七十条规定:“在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年”。

不过,这一条款中规定的“特殊情况”没有明确规定具体的法定事由,没有专门的司法解释。相关裁判一般以“家庭经济困难等事由并非免除其利息、费用等的法定事由”为由,驳回债务人个性化分期还款的请求。“反催收”团队利用投机空间,将这一灰色产业链不断做大。

“反催收”不保险,失信风险依然存在

对个人而言,这些“反催收”团队是否真能帮助债务人安全上岸?

广西锦康律师事务所律师吴穷表示,对个人而言,办理了个性化分期还款,能停止高额的利息罚息,不会产生新的违约金和利息,可以更长时间结清自己的债务,也能暂时免受催收的电话骚扰。但是,在没还清所有欠款前,个人征信会一直显示不良记录。

“如果债务人利用虚假证明而骗取减免,债权人有权拒绝申请或撤销该变更事项。”吴穷说,届时,债务人不仅要补齐拖欠款项及额外利息,还需要承担违约金并被纳入失信记录。而且可能高额中介费也无法追回,“不管是什么方案,羊毛始终出在羊身上,建议大家不要盲目申请”。

此外,吴穷提醒,个人隐私信息一旦被泄露,轻则会受到金融贷款机构的骚扰,重则可能成为犯罪分子“狩猎”的对象。更严重的是,若协助或委托“反催收”团队伪造虚假材料,还涉嫌犯罪。

已排查出89家可疑机构

4月25日,中国人民银行南宁中心支行在例行发布会上表示,在全区同步开展专项治理“百日行动”,截至2022年3月末,已排查出可疑机构89家,筛查出重点治理机构5家,协同清查违法广告5起,引导5家机构完成注销、3家机构合规变更登记,向有关部门移送线索5起。

朋友圈截图。

早在3月30日,国家发展改革委也下发《关于重点开展“征信修复”问题专项治理的通知》,明确指出,以“征信修复、洗白、铲单”“征信异议投诉咨询、代理”为名行骗,威胁人民群众财产安全,严重扰乱社会信用体系建设大局的,必须严查严处。

南宁师范大学法学与社会学院副教授兰敬认为,这些“反催收”操作,给金融机构的资产质量管理带来很大压力,影响正常的催债工作,若放任其蔓延发展,会导致更大规模的恶意逃废债,严重扰乱金融市场秩序,践踏社会信用体系。

兰敬建议,商业银行要加强宣传特别是实际案例的剖析,向债务人传达正确的信息,即借助“反催收”团队并不能达到个性化分期还款的目的。同时,还应积极与主管部门、立法机构和司法机构进行沟通。短期而言,应当对于“特殊情况”进行司法解释;长期而言,需进一步完善立法予以明确。