消金客户争夺战难度升级 信贷员抢单App获青睐

消费金融行业入场玩家越来越多,获客的竞争也随之加大。

有一类可提供线上获客渠道的平台被不少从业者青睐,这类平台被俗称为“信贷员抢单App”。

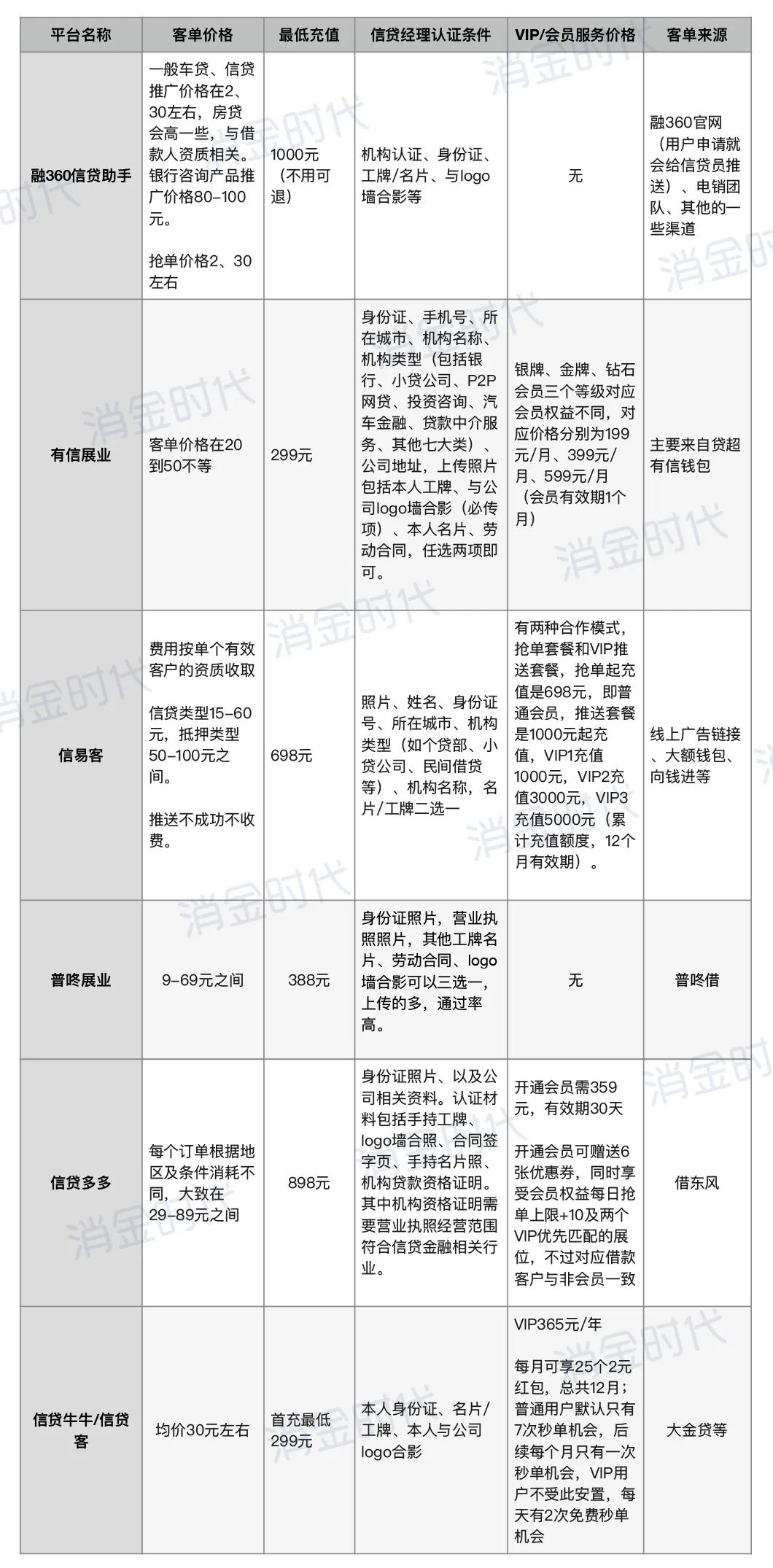

目前,市面上活跃的抢单App包括有信展业、融360信贷助手、信贷多多、信贷牛牛、信易客等。

不过,要顺利的使用这类抢单App并不容易。对于信贷员来说,可能遭遇一个假客户;而对于借款客户来说,也并不清楚App的那头,等着自己的是不是套路贷。

客单价格约20-907b71887cf28be714f38852f4636a19

在不同的平台上,信贷员获得一个客户的价格不同,约在20-100元之间。针对不同借款类型的客户,价格也有一定差距。

信易客客服称,费用按单个有效客户的资质收取,信贷类型15~60元,抵押类型50~100元之间,推送不成功不收费。

同时,6家平台的服务模式有差异。有信展业、信易客、信贷多多等平台以信贷员抢单为主,平台发布借款客户信息,信贷员注册、认证后,可根据借款用户信息进行选择,支付一定费用后即可获得借款用户联系方式。

融360信贷助手则以信贷员自建贷款产品为主。据融360业务顾问介绍,信贷员在App中可自定义添加产品,并对客户设置征信情况、年龄、职业身份、社保等拦截条件,如果客户信息符合信贷员要求,才可以申请该信贷员推广的贷款产品。

对于同一客源面向多家信贷员的问题,部分平台采取了一定措施。融360称,客户可以申请多家公司产品,但平台会进行限制,只有最多三个信贷员可以收到这个客户的信息。

还有平台通过会员/VIP特权为信贷员提供独家客源,如有信展业会员包括自动抢单、抢单次数升级、会员专享客单、抢单折扣等权益。银牌、金牌、钻石会员三个等级价格分别为199元/月、399元/月、599元/月(会员有效期1个月)。

信易客的不同VIP等级享有不同权益,平台订单优先推送给VIP3(最高级别),如果该信贷员30分钟内未联系借款客户,则订单推送给VIP2,依次往下推送。而VIP1的推送列表中,每日第一个订单可自行决定是否购买,从第二个订单开始,将自动扣费,且该订单保证只推送给一个信贷员。

(图注:来自平台App及客服)

客源多来自合作贷超

消金时代获悉,多家信贷获客平台客源主要来自合作贷超,也有部分来自兄弟平台。

如有信展业客源来自贷超有信钱包、普咚展业客源来自贷超普咚借、信贷多多客源来自贷超借东风等。根据公开资料,信贷多多与借东风运营方均为杭州轻山科技有限公司,有信展业与有信钱包运营方同为成都优卡信息科技有限公司。

以借东风为例,根据信贷多多客服介绍及借东风用户服务协议,当用户在借东风上填写完需求金额、贷款期限、实名认证等信息后,将被对接至信贷多多App中。这时候,后者会形成一个融资项目申请,如果信息被第三方(信贷员)认可,第三方将会联系用户,和用户于线下或其他方式达成贷款交易。

有信展业与有信钱包也实现双向“对接”。信贷员可在有信展业开通微店。根据微店服务协议,平台认证信贷经理可开通获客微店功能,根据自身或机构所有贷款资质自建产品,产品可直接推送至贷款需求用户。

有信展业客服介绍,目前产品会上架到有信钱包的银行贷页面。微店收费方式为客单价格+自己设置的推广价格(10-100元之间)。

(图注:有信钱包银行贷页面)

平台仅作信息中介,不审核借款人信息

整体来看,信贷员获客平台本身只作为信息撮合中介,并不对借款人信息真实性进行审核。

有信展业隐私协议显示,有信展业向金融从业人员提供的借款申请人资料基于借款申请人自愿填写,有信展业仅为金融人员提供媒介服务,不对借款人申请资料的真实性负责。

信易客平台服务条款显示,运营方不对信易客平台中的一切信息和资料进行审查,也不会对真实性、完整性、及时性作出任何承诺,应依据自己独自判断作出决策。

普咚展业客服也表示,目前没有人工审核,均为借款人自行发布需求。

各平台对于信贷员认证资料的要求不一,主要有身份证、本人工牌、所在机构名称、与所在机构logo墙合影等,其中仅普咚展业和信贷多多需要提供营业执照,信贷多多还要求机构营业执照经营范围符合信贷金融相关行业。

对于信贷机构的资质,信贷牛牛/信贷客的客服称,“需要是合规信贷公司,不是714的(就可以)。”

大多平台对信贷员认证要求不算严格,且并未将其所在机构类型限制在持牌机构,如有信展业可选择机构类型包括银行、小贷公司、P2P网贷、投资咨询、汽车金融、贷款中介服务等七大类;信易客的机构类型包括小贷公司、民间借贷等。

资格审查的低门槛也给贷款撮合过程中带来诸多安全隐患,一方面借款人资料真实性需由信贷员自行审核,另一方面,借款人难以识别信贷员身份及所在机构资质。

一家数据服务商人士认为,平台通过API(应用程序接口)对接,把客户电话、借款信息等传到抢单App上,信贷员看到客户资料后选择抢单。如果是在客户不知情的情况下,将其信息推送至抢单App的,可能会侵犯到公民的个人隐私。

另一业内人士也指出,抢单App和个人信贷员进行合作,对于借款客户来说风险较高,难以防止套路贷。

正因为有各种“擦边球”存在,平台和个人信贷员合作的模式或许将面临调整。

从融360旗下简普科技财报来看,其推荐贷款服务收入、贷款申请笔数持续下滑。2019年第四季度,平台贷款推荐服务为4000万元,同比下滑89.2%,平台上的贷款申请数量约为230万笔,同比下降约90.7%。

财报提及,下降的主要原因是平台可用的金融产品数量减少、信贷紧缩和行业动态变化。

2019年前三季度,其贷款推荐服务收入分别为4.33亿元、1.03亿元、9030万元;对应当季度平台贷款申请数量分别为2440万、570万、530万。

而根据融360业务顾问说法,融360所有贷款产品都是合作的信贷经理。这或许也意味着,这样的业务类型很难扭转业绩下滑的颓势。

不可否认的是,获客仍是众多玩家现阶段所面临的难题,信贷员抢单平台给消费金融行业的获客提供了另一种渠道,如何识别借款客户风险是对众多从业者的考验。而对于借款客户来说,也需要小心识别套路贷风险。