维信金科披露上市后首份年报,旗下多个产品遭大量投诉!

3月26日,维信金科(HKG:2003)披露上市后的首份年报,截至2018年12月31日,维信金科实现营业总收入27.37亿元,经调整净利润为2.96亿元,经调整净利润率10.8%。

截至2018年度,其信贷产品的平均期限为13个月,平均贷款规模约人民币9000元,平均年利率为21.1%。

若按照业务融资模式来看,直接贷款12.79亿元,占比6.2%,信托贷款规模为124.47亿元,占比60%,信用增级贷款撮合规模50.55亿元,占比24.3%,纯贷款撮合规模为19.75亿元,占比9.5%。

值得一提的是,维信金科主要通过旗下2家拥有放贷资质的小贷公司进行放贷,分别为上海维信小贷,成都维仕小贷;信托贷款主要是跟信托公司合作设立的信托计划进行放贷,维信金科对信托计划的贷款进行担保,融资成本在6%-15%之间;信用增级贷款撮合主要是维信金科为资金方提供风控服务,将借款人的个人信用交由资金方审核,通过后进行放贷;纯贷款撮合即维信金科既不提供资金也不提供贷款担保。

从上述融资模式来看,信托模式是维信金科的主要放款渠道,占比达到60%,其次是信用增级贷款撮合。

频遭投诉

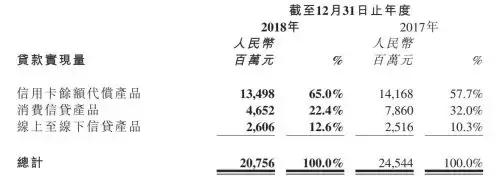

年报显示,维信金科主要提供三大信贷产品,分别为信用卡余额代偿产品、消费信贷产品、及线上至线下信贷产品。

其中,线上的信用卡余额代偿产品(如:卡卡贷App等)贷款规模为135亿元,占总贷款实现量的65% ;线上的消费信贷类产品(如:豆豆钱App等)贷款量为46亿元,占总贷款实现量的22.4%; 线上至线下的大额信贷产品(贷贷看)贷款量为26亿元,占总贷款实现量的 12.6%。

截至发稿前,在某第三方投诉平台上,对于维信金科旗下的产品已经有5272件投诉。其中,维信卡卡贷频频因变相收取砍头息、暴力催收、故意造成用户逾期从而收取相关费用等问题遭至大量用户投诉。

据了解维信卡卡贷对外销售会员卡,主要为初级会员卡与高级会员卡两种,售价在59元至999元不等。

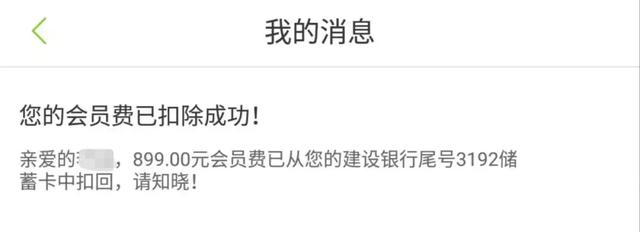

诸如此类,将“砍头息”冠名为会员卡费、定制权益卡、贷款动用费等名目,向用户提前收取服务费用,但收费后也不一定能够获得贷款,这一点备受借款人的诟病。有用户反映,在维信卡卡贷贷款7000元分了12期,但需先扣除899元会员费,所以实际到账只有6101借款7000元,要扣除砍头息899元。

扣款信息

“使用维信卡卡贷时已扣会员费299元,期间按时还款,但是后来再次自动扣款899元,没有通知我,现账单已还清,再也不会用了!卡卡贷凭什么多扣钱,没有任何通知的情况下,自动扣款,收会员费的时候没有说明日期,还一次比一次多扣。”吴先生表示,希望平台退还会员费,但最终未果。

“银行卡有钱,故意不扣款,故意导致我逾期,收取高额逾期费,联系客服又联系不上,电话也不接。以逾期的名义故意多收费用100元…”

“我用交通银行卡还款,主动还款后界面一直显示还款中,但就是还款不成功。第二天就显示我逾期且收取我150元的逾期费……”借款人质疑称,这些费用该算谁的?据了解,维信卡卡贷在其注册协议中称,若用户违反任一期付款业务,除了应支付欠款外,还需支付所有支付款项总金额30%的违约金。

除此之外,维信金服还被投诉暴力催收,爆用户通讯录,群发短信骚扰等问题。