仗剑行走在”反催收”江湖?

没读过多少武侠小说,荧屏上江湖人士侠肝义胆,快意恩仇,倒也畅快淋漓。进入普惠金融时代,催收与反催收两派旗鼓相当,你来我往,斗智斗勇、热闹非凡,一招一式,令人相当惊喜。看催收公司与反催收联盟间比武,三十六计或还差了点意思。

团体作战 VS 暗渡陈仓

反催收联盟的QQ群已上百千,群均人数500+,毕竟个人单打独斗,不如众人排兵布阵。

联盟群里会有“资深人士”传授反催收秘籍。联盟主席更是在在抓紧进行资质审查,为保证队伍的纯洁性与战斗性,进群人员必须进行实名认证,并经贷款、逾期及被催收经历审查。

QQ群弹幕显示:

审核员A:“发你身份证正反面照片过来。”

审核员B:“你在哪里贷的款,请上报贷款数额、逾期时间。”

借款人A:“一直催催催,老哥,救小弟一把。”

审核员C:“被催收几次了,怎么催的,还能挺住吗?”

审核员D:“群主,不好了,发现催收员一名,赶紧把他踢出去……”

管理员A:“怎么就让催收员进来了,知道我们底细后,这买卖怎么做!”

不少攻略还指导被催收人员等卧底催收公司,分分钟拍出无间道大片的节奏。

走为上计 VS 围魏救赵

催收员最常与各大通讯运营商机器客服联系,客服总告知催收员:

“你拨打的电话已关机。”

“你拨打的电话暂时无人接听……”

“你拨打号码是空号。”

竟然玩失踪,既然如此,那就找你紧急联系人(亲朋好友)吧。

“您认识*****吗?你是他朋友吧,还请麻烦你告知下****在我们这儿贷款已预期,十分感谢您的协助。”

“您儿子在我们这里贷款,请您或你儿子按时还款。”

“你是****老板吧,你们的员工在我们这贷款逾期,请您协助联系帮忙下他。”

“peer pressure ”总会有效,中国人的“面子”也是催收能顺利进行下去的王道之一。

以逸待劳 VS 借刀杀人

“欠债还钱,天经地义,兄弟们!为正义的事业而奋斗!” 催收公司誓师大会仍在继续。

领导登场,清清嗓子,“咳咳,兄弟们,我们要坚持和风细雨的催收原则。第一……第二……”。

小弟在地下嘀咕着:“不放些狠话,贷款人根本不还钱”。想来想去,利用手段最厉害的同行名头发消息给借款人,再将收款帐号发过去不失为借刀杀人的好方法。

假痴不癫 VS 空城计

借款人将催收人员的十不能作为护身符,并以此为圭臬衡量着催收员的一举一动,继而对还款事项装聋作哑。

催收员“十不能”摘抄如下:

① 对同一个人的同一时段的催收不能超过5次;

② 不能冒充公安局、法院、检察机关的工作人员;

③ 不能歪曲事实,说出一些和现状不符的事,故意恐吓借款人;

④ 不能随意扩散当事人的相关信息;

⑤ 不能向第三方催收,逼第三方为借款人还款;

⑥ 不能随意发律师函,尤其不能发公司以外的律师函;

⑦ 不能收借款人的现金、支票,不能向当事人索取手续费;

⑧ 不能指引还款人通过非法途径筹款;

⑨ 不能辱骂、谩骂、挑衅、殴打债务人;

⑩ 不能帮助债务人逃避或者拖延处理欠款。

催收机构当然也不会坐以待毙。拿出P图软件,P个律师函,再P个胜诉判决书,放在公司官网或让催收员散布出去。这一招看重的就是逃债之人心底虚,强力手段让借款人不敢再装疯卖傻。

苦肉计 VS 笑里藏刀

借款人与催收人员建立“深厚友谊”。借款人会有万般无奈,催收人员也是十分同情。

借款人要等种在土里的钱,生根发芽收获后再还钱。

电话通讯催收时,甚至被打情骂俏:“请还钱”“不还不还就不还……”。

催收人员也不得不催眠自己要佛系,还钱是一种福报。

战术拆分 & 战略升华

1. 战术拆分

层层剥离,发现双方在具体的较量过程中的话语体系,可分为四层次:

①事实层面:是否借款、借款期限、逾期时间、借款人还款能力等;

②情感层面:借款人失去还款能力的原因、能否延期、利息减免、还款方式商定等;

③态度层面:催款人与还款人的态度、手段、语气、话术;

④法理层面:利息率合法性、催收手段合法性、借款人是否构成贷款诈骗等。

孙子兵法只留下三十六计,细细数来,在催收公司与反催收联盟的战斗中,劳动人民可能还有诸多补充。应势而谋、因势而动,顺势而为,甚至有些《易经》的变化哲思。催收与反催收阵营在违法的边缘试探,在刀刃上嗜血,这场大戏稳稳地赚足眼球。但如上策略是否可行?

(1)侵犯他人隐私权

隐私权指个人生活安宁权、个人信息保密权、个人通信秘密权以及个人隐私利用权等,不被他人非法干扰、知悉、搜集、利用和公开的一种人格权。

孙某通过某P2P公司借款,P2P公司雇佣催收人员通过爬虫,非法获取孙某手机通讯录。催收员拨打通讯录给孙某朋友以及工作单位同事、领导等,并破口大骂。

法院裁判:超出私力救济范畴,实际上侵害他人隐私权等人格权益。

(2)侵犯他人名誉权

每个人的人格尊严均受法律保护,法律规定,禁止用侮辱、诽谤等方式损害公民、法人的名誉。北京某小额贷款有限责任公司在多次电话催收未果后,虚构借款人涉嫌贷款诈骗已经进入经侦科审查阶段的事实,以短信的方式发送给借款人好友。

法院裁判:借款合同当事人可通过自行协商或诉讼途径依法行使权利,不应当采取虚构并发布不实信息、贬损对方名誉的方式达到解决合同争议的目的。催收人员行为已侵犯他人名誉权。

(3)暴力催收涉嫌刑事犯罪“暴力”可“硬”可“软”,但均被定义为非法。因严重扰乱经济金融秩序和社会秩序,《银保监、公安部、国家市场监督管理总局、中国人民银行关于规范民间借贷行为维护经济金融秩序有关事项的通知》要求,“严厉打击以故意伤害、非法拘禁、侮辱、恐吓、威胁、骚扰等非法手段催收贷款”。

《中共中央、国务院关于开展扫黑除恶专项斗争的通知》以及《最高院、最高检、公安部、司法部印发关于办理黑恶势力犯罪案件若干问题的指导意见的通知》也指出要“严厉打击非法高利放贷、暴力讨债的黑恶势力”。

不甚被化归为黑恶势力的,企业与催收人员自身可谓得不偿失。

2. 战略升华

到底何种催收才能睥睨群雄?也许依靠国家强制力保障实施的社会秩序——法律才是最好的武器。

法催,利用失信人名单、限制高消费以及拒不执行判决、裁定罪等法律手段,借助国家公权力,追回合法债权。有公权力作为追讨债务的保障,一定程度可有效促使资金回笼,达到真正惩戒与救赎不良信用借款人的目的。并且,每一个诉讼成功的案例,经公布后,会对特定反催收阵营中的其他不良信用借款人形成强有力的震慑。

通常,法催中的综合解决方案,可梳理出如下脉络。但因债权企业的借款标的大小、是否有抵押、存量债务的其他特性不同,该方案具体实施还需因“企”而异。

(1)设立案件管理系统。享有债权或有权追索债务企业将存量以及未来产生的逾期客户数据通过接入专门开发的信息管理系统等或以其他方式交由律所。

(2)分析客户群体。由律所进行全面的数据摸底排查,深入分析。不同性别、年龄段、居住地区、还款记录、财产登记情况等均可绘制出不同的借款客户画像。不同地区对律师办理人口信息查询等也有不同的便利政策,地方性法规关于失信人的惩处力度也多有不同规范。依据现有法律规定及特定事实,多角度、全方位地将逾期客户分门别类,以有的放矢地运用不同法律手段采取下一步行动。

(3)差异化法律手段的综合运用

①律师函。在客户群体分组基础上,编辑催收函件内容,交由公司对特定逾期群体发送;

② 向法院申请支付令;

③ 案件仲裁,并将申请仲裁过程中形成的有效法律文书经特别处理后对特定逾期群体发放。仲裁虽无行政区划限制,但需依据仲裁协议进行,不公开审理,且可以进行公证送达。

④诉讼案件批量处理。可主动申请适用简易程序、执行阶段向法院申请逾期客户列入失信人名单等,促使案件尽快结案与执行。相较而言,诉讼审理较慢、管辖严格、公开审理,且判决信息公开。

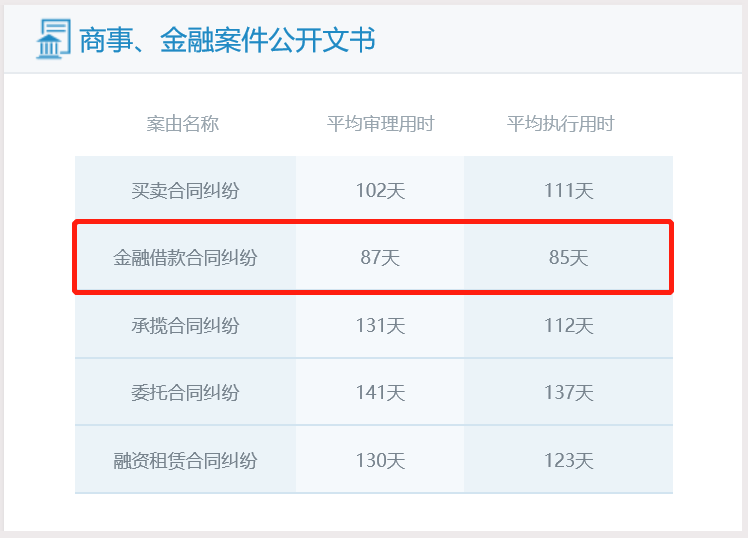

根据北京市审判系统网公布信息,我们将案件处理时间列示如下:

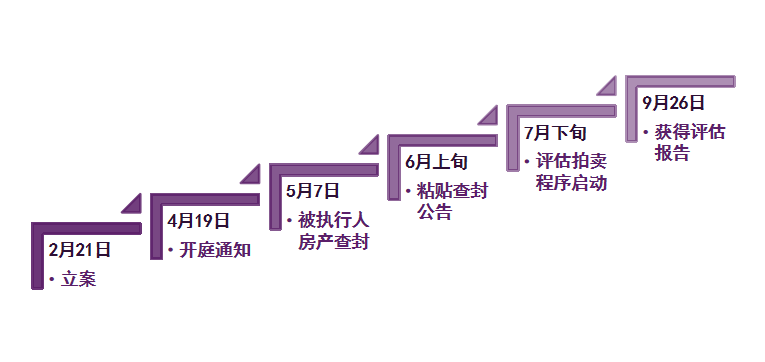

同时,曾亲身经历的房抵贷公证债权文书强制执行案例进展,也供读者参详。

(4)案件管理及方案调整批量诉讼之下,数据处理能力则成为后续案件有条不紊展开的重要保证。重要需维护的信息要素列示如下。案件发展的起承转合以及文书材料的汇总归档,将助力于综合管理方案完美闭环形成。

将催收江湖中的故事,讲给您听。催收是信贷业务的逻辑展开的重要一环,不可被过度被妖魔化。行业要发展、要前进,在诸多招式里,您倾向哪种?欢迎留言探讨。